2020年8月26日 来源:中国有色金属工业协会

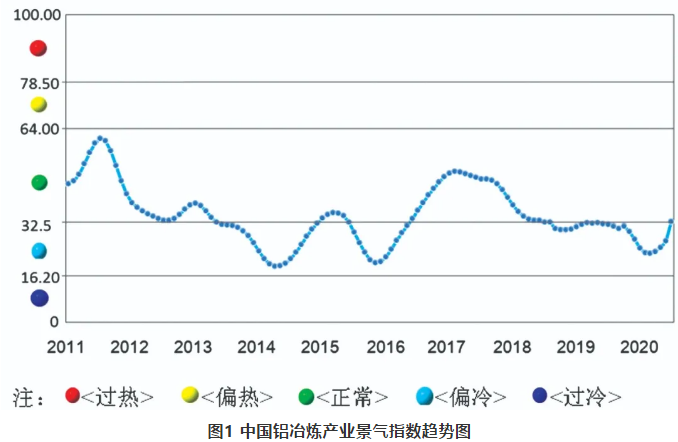

7月,中国铝冶炼产业景气指数为32.7,较上月上涨6.3点;先行合成指数为74.5,较上月上升5.4点。近13个月中国铝冶炼产业景气指数见表1。模型监测结果显示,7月产业景气指数由“偏冷”区间回升至“正常”区间下沿,加之先行合成指数连续第6个月上涨,行业景气度呈现上升态势。但考虑到国内铝冶炼产品供应压力犹存,加之铝材出口态势受海外疫情及贸易摩擦影响仍在,行业景气持续向好的基础尚不稳固。

7月,中国铝冶炼产业景气指数较上月大幅上涨6.3点,至32.7,这是近13个月以来首次由“偏冷”区间回升至“正常”区间。中国铝冶炼产业月度景气指数走势见图1。

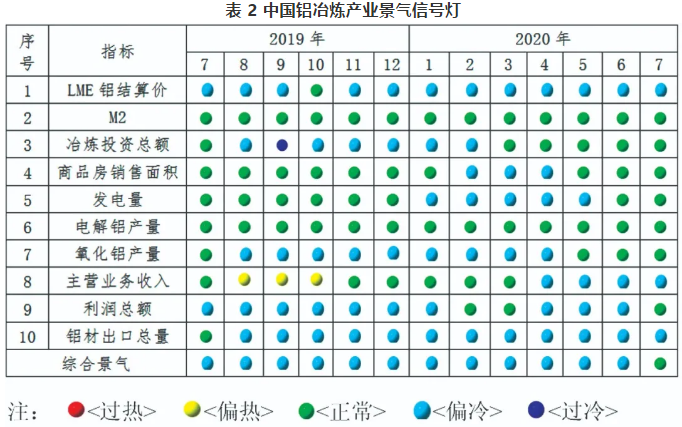

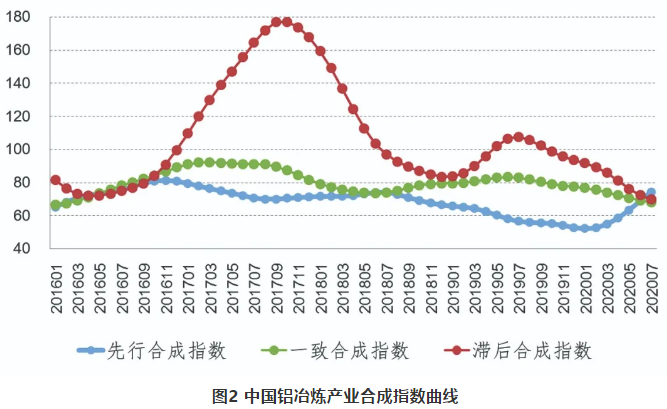

由中国铝冶炼产业景气信号灯(见表2)可见,7月,在构成产业景气指数的10个指标中,LME铝结算价、主营业务收入和铝材出口总量等3个指标处于“偏冷”区间;M2、铝冶炼投资总额、商品房销售面积、发电量、氧化铝产量、利润总额、电解铝产量等7个指标均处于“正常”区间。尽管LME铝价指标仍位于“偏冷”区间,但7月国际铝价受欧美等主要经济体宏观政策利好,吨铝三月期货主力合约及现货价格环比分别上涨了5.5%和4.8%,至1677美元和1639美元。 先行合成指数持续上涨 7月,中国铝冶炼产业先行合成指数为74.5,较上月上涨5.4点,是继年初以来第6个月回升。中国铝冶炼产业合成指数曲线见图2。

构成先行合成指数的5个指标经季调后,环比4升1降,其中M2、铝冶炼投资总额、商品房销售面积和发电量分别增长1.0%、4.1%、3.9%和1.3%,LME铝结算价下降1.2%;同比4升1降,其中M2、铝冶炼投资总额、商品房销售面积和发电量分别增长11.3%、31.7%、4.1%和4.3%,LME铝结算价下降16.5%。 行业运行特点及形势分析 7月,国内铝冶炼行业供需总体维持6月运行态势,铝市场平衡缺口缩小,行业盈利状况较好,具体表现为: (一)供应增加 运行产能呈增长态势。7月,电解铝运行产能环比增加1.5%,至3750万吨/年,月度产量310万吨,同比增长3.1%。其中,云南、四川随着新建产能陆续投产,月度产量分别环比增长24.3%、15.9%至22万吨和6万吨;新疆因部分产能复产快速推进,月度产量也出现明显增加,至52万吨,环比增长6.1%。全国氧化铝产能增减并行,运行产能与6月基本持平,月度产量610万吨,同比下降1.9%。 铝冶炼产品进口量大幅增加。7月,国内铝价好于国外,沪铝三个月主力合约均价为13862元/吨,环比上涨5%;伦铝三个月主力合约均价为1677美元/吨,环比上涨5.5%,沪铝与伦铝三个月主力合约比价8.3。从现货价格水平看,国内现货吨铝价格升水超过500元;国外现货吨铝价格贴水30美元左右。 受此影响,6月,中国电解铝进口12.4万吨。与此同时,中国氧化铝进口也保持增长态势。6月进口42.3万吨,同比增长722%,环比增长57.3%,其中自澳大利亚进口35.4万吨,占月度进口总量的83.7%。 (二)国际需求继续放缓 国内市场。7月,全国房地产开发景气指数比6月提高0.24点,至100.09,房地产开发投资额、新开工面积以及房屋施工面积增速略有加快。但鉴于房地产政策仍以稳字当头,加之月中深圳、杭州、南京等多地又相继出台楼市收紧政策,房地产对新增铝消费拉动程度有限。7月,中国汽车产销量分别完成220.1万辆和211.2万辆,同比分别增长21.9%和16.4%,表现出回暖势头。其中,新能源汽车产销分别完成10万辆和9.8万辆,同比分别增长15.6%和19.3%,为2020年以来的首次增长。

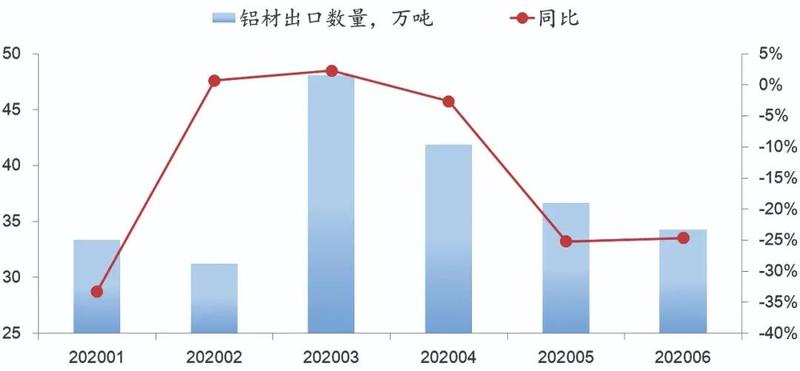

出口市场。受海外疫情影响,中国铝材出口自4月以来逐月回落,量额双降。6月,铝材出口量降至34.3万吨,较去年同期的45.5万吨下降24.7%,较今年5月的36.6万吨下降6.5%,较今年以来月度出口高位3月的48万吨下降28.7%;出口额降至9亿美元,较去年同期的12.5亿美元下降27.5%,较今年5月的9.6亿美元下降6.3%。中国铝材月度出口数量变化情况见图6。除海外疫情等突发性的阶段性因素外,日益加剧的贸易摩擦对中国铝材产品外贸形势造成的负面效应更加巨大且复杂。仅疫情以来,欧洲、印度、埃及、海湾、欧亚经济体、中国台湾等6个国家及地区相继对铝板带箔、条杆型材、铝线、铝锭等产品发起反倾销、保障措施等原审调查。同时,哥伦比亚和美国对铝型材、铝板带铝箔等产品启动了复审调查。可以预见,中国铝行业重要出口市场、主要出口产品大部分都将面临贸易摩擦的冲击,出口形势愈发严峻。

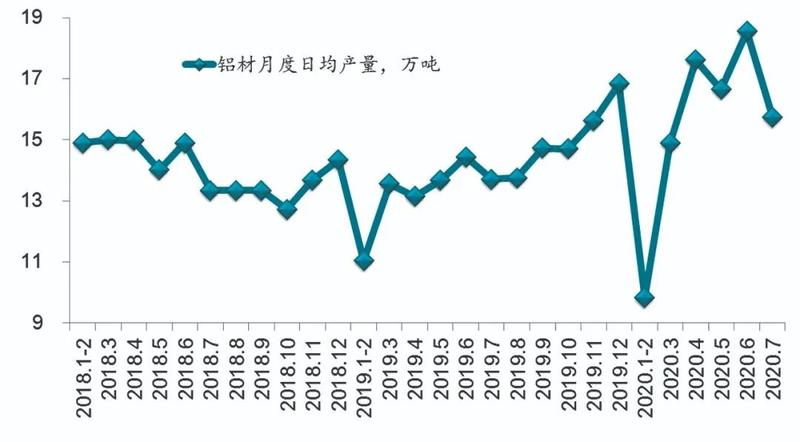

图7 中国铝材月度日均产量变化情况

叠加国内外需求因素,中国铝材产量有所下降。2020年7月月度日均产量15.7万吨,环比下降15.2%。中国铝材月度日均产量变化情况见图7。7月,铝社会库存量稳中有升,从6月底的70万吨增至71.2万吨,去库存势头减缓。 (三)整体盈利 6月,铝冶炼行业(包括氧化铝、电解铝和再生铝)整体实现盈利,利润总额为30.8亿元,较5月的7.5亿元增长309%,销售利润率为5.4%,较5月的1.4%提高4个百分点。从分行业来看,电解铝行业实现全面盈利,且利润水平相当可观;氧化铝价格上涨幅度不及电解铝,南北方氧化铝企业的盈利水平因矿石成本等因素存在差异,行业整体盈利水平仍较低。 综上,考虑到国内铝产品供给面临进一步增加的压力,海外疫情叠加贸易摩擦,铝产品出口形势恶化。但与此同时,考虑到7月末召开的中央政治局会议强调2020年下半年国家将加快新型基础设施建设,深入推进重大区域发展战略,对国内投资和消费需求会产生新一轮拉动效应,进而实现内循环拉动铝消费。初步预计未来一段时期铝冶炼行业将会处于“正常”区间下沿波动。